50代・60代の資産配分、どう決めればいい?

投資を続けていると、一度は悩むのが「資産配分」です。

特に50代・60代になると、

老後資金も意識し始めて、

- リスクを取りすぎるのは怖い

- でも現金だけでは不安

と感じる方も多いのではないでしょうか。

結論から言うと、

資産配分に正解はありません。

ただし、「考え方」はあります。

その軸になるのが、リスク許容度です。

資産配分はリスク許容度で決まる

リスク許容度とは、

どの程度の損失までなら耐えられるかという考え方です。

同じ金額の下落でも、

- 10万円下がっても「そのうち戻る」と気にしない人

- 1万円でも下がると「損をした」と不安になる人

この感覚が違う以上、取るべき資産配分は全く違います。

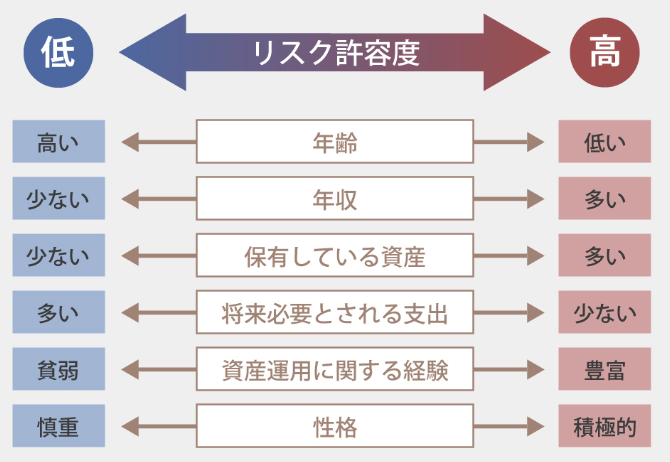

ここで、「リスク許容度を左右する6つの要素」をマネックス証券の記事を引用して説明します。

リスク許容度は、主に以下のような要素で変わります。

- 年齢(損失を出しても挽回できる年齢か)

- 年収(損失を出しても収入でカバーできるか)

- 保有している資産(損失を出しても生活に支障はないか)

- 将来必要とされる支出(家族構成はどうか)

- 資産運用に関する経験(経験豊富か)

- 性格(慎重派であるかどうか)

つまり、リスク許容度は人それぞれで、

他人の資産配分をそのまま真似するのは、実はとても危険だということです。

50代・60代の資産配分で考えるべきポイント

50代・60代は、他の世代と比べて特徴があります。

まず、資産を守る意識が強くなる時期です。

これまで築いてきた資産を、大きく減らしたくないと考えるのは自然です。

また、退職が近づくことで、

かつてのような「給与収入」が減る可能性も出てきます。

さらに、投資期間も限られてくるため、

大きな損失からの回復を待つ時間が若い世代より短いという点も重要です。

こうした背景から、

若い世代よりも「安定性」を重視した資産配分が求められます。

資産配分でリスクとリターンは変わる

資産配分は、将来の利益(リターン)と、

値動きの幅(リスク)に大きく影響します。

シンプルに言うと、以下のような関係があります。

株式が多い: リターンが期待できるが、値動きも大きく激しい。

債券・現金が多い: 値動きは安定するが、リターンは小さくなる。

どこまでの値動きなら自分の生活と心が壊れないか。

そのバランスによって、最適な配分は決まってきます。

理想の資産配分に正解はない

ここまで見てきた通り、

資産配分に「これが絶対の正解」というものはありません。

置かれている状況

目標とする資金額

もともとの性格

これらが一人ひとり違うからです。

大切なのは、

「自分にとって無理のない配分を選ぶこと」に尽きます。

迷った場合の一つの目安

とはいえ、

「自分に合った配分と言われても分からない」

という方も多いと思います。

その場合は、

一つの目安として

「株式:債券=6:4」のバランス

を考えてみるのは如何でしょうか。

成長性と安定性のバランスが取れており、

比較的多くの人にとって取り入れやすい配分だと思います。

6:4のリスクとリターンはどのくらい?

株式60%・債券40%のバランス型ポートフォリオの場合、

長期的には以下のような水準が一つの目安になります。

想定リターン: 年率 約4%〜6%

想定リスク(振れ幅): 年率 約10%〜12%

これは、毎年一定で増えるという意味ではありません。

統計学的には、1年間のリターンが「平均リターン ± リスク」の範囲内に収まる確率は約68%(1標準偏差)とされています。

例えば、平均リターンが 5%、リスクが 11% の場合、1年間の結果は以下のような範囲に収まる可能性が高いと考えます。

約68%の確率で: -6% 〜 +16% の間に収まる

約95%の確率で: -17% 〜 +27% の間に収まる(2標準偏差)

つまり、60/40ポートフォリオを組んでいる場合、「20年に1度くらいの頻度で、1年間で17%程度の資産減少が起こり得る」と見積もっておくのが、健全なリスク管理です。

例えば、過去の大きな落ち込み幅であれば、

リーマンショック時、株式100%のポートフォリオは50%近く下落しましたが、

60/40ポートフォリオであれば、

下落を30%程度に抑えることができました。

これが分散投資の『守り』の力ですね。

自分に合った資産配分を見つける方法

では、自分に合った配分はどう考えればいいのでしょうか。

一つの方法は、

どこまでの損失なら耐えられるかを基準にすることです。

例えば、

- 100万円の投資で10万円の下落は耐えられるか

- 20万円の下落でも問題ないか

このラインを考えることで、

リスク許容度が見えてきます。

また、

- 生活費に影響が出ないか

- 不安で夜眠れなくならないか

といった視点も大切です。

私はこう考えて資産配分を決めました

私自身は、以前の記事でお話しした通り、

かつて個別株投資をしていたときに、

株価の変動が気になってしまい、不安を感じることが多くありました。

儲けたい気持ちはあるものの、

損をすることへの恐怖が強く、

結果的に落ち着いて投資ができなかったのです。

その経験から、現在は投資信託を中心に、

大きくブレすぎない資産配分を意識するようになりました。

自分に合った配分にすることで、

無理なく続けられるようになったと感じています。

資産配分は「続けられること」が一番大事

資産配分に絶対的な正解はありません。

大切なのは、

自分が安心して続けられるかどうかです。

無理をしてリスクを取りすぎても、

途中でやめてしまっては意味がありません。

迷ったときは、

- リスク許容度を考える

- バランス型(6:4)を一つの基準にして自分なりに微調整する

こうした考え方をベースに、

自分に合った配分を見つけていきましょう。

穏やかな老後を迎えるための準備は、

納得感のある資産配分から始まります。

私が投資信託に切り替えた理由については、こちらの記事で詳しくまとめています。

また、現在の投資スタイルについても別記事で紹介しています。

※本記事は個人の体験をもとにしています。投資は元本割れのリスクがありますので、最終的な判断はご自身でお願いいたします。